(この記事は、2021年10月7日に記載したものです。)

2021年9月末で純金融資産5000万円を突破し、アッパーマス層から準富裕層となりました。

純金融資産なので、借金を抜いた自由に利用できるお金かつ流動的なお金が手元にあるということになります。

今回の記事では改めて、下記のような富裕層に関する疑問点について整理をして、次のステージである富裕層に向かってどのような戦略を取るのか記載していきたいと思います。

-

- 富裕層とはどういう定義なの?

- 日本における富裕層ってどのくらいいるの?

- 富裕層を目指すために続ける3つのこととは?

資産運用は継続しないと意味がなく、非常に長い旅になります。

そんな長い旅を続けるには明確な目標が必要です。今回はその目標になる情報を提供できたら嬉しいです。

富裕層とはどういう定義なのか?

借入金を差し引いて自由に使える流動資産(純金融資産)が1億円以上ある世帯のことを富裕層と定義されています。

アメリカでの富裕層の定義は、100万ドル以上なので1ドル100円換算すれば1億円となります。

ミリオネアとも言いますね。

純金融資産が1億円以上と聞くと、とても遠くて届かないと思われるかもしれませんが、株式投資や不動産投資などお金に働いてもらうことと同時に長期の時間をかけることで、一般的な人も届く範囲です。

下記の書籍はアメリカで富裕層を研究していた人の書籍ですが、ミリオネアに一代でなった人が数多くいるということを証明しています。

決して、夢のような話ではないのが富裕層なのです。

ちなみに超富裕層は純金融資産が5億円以上なので、流石にここまでは難しいかなと思います。。。

日本における富裕層の割合ってどのくらい?

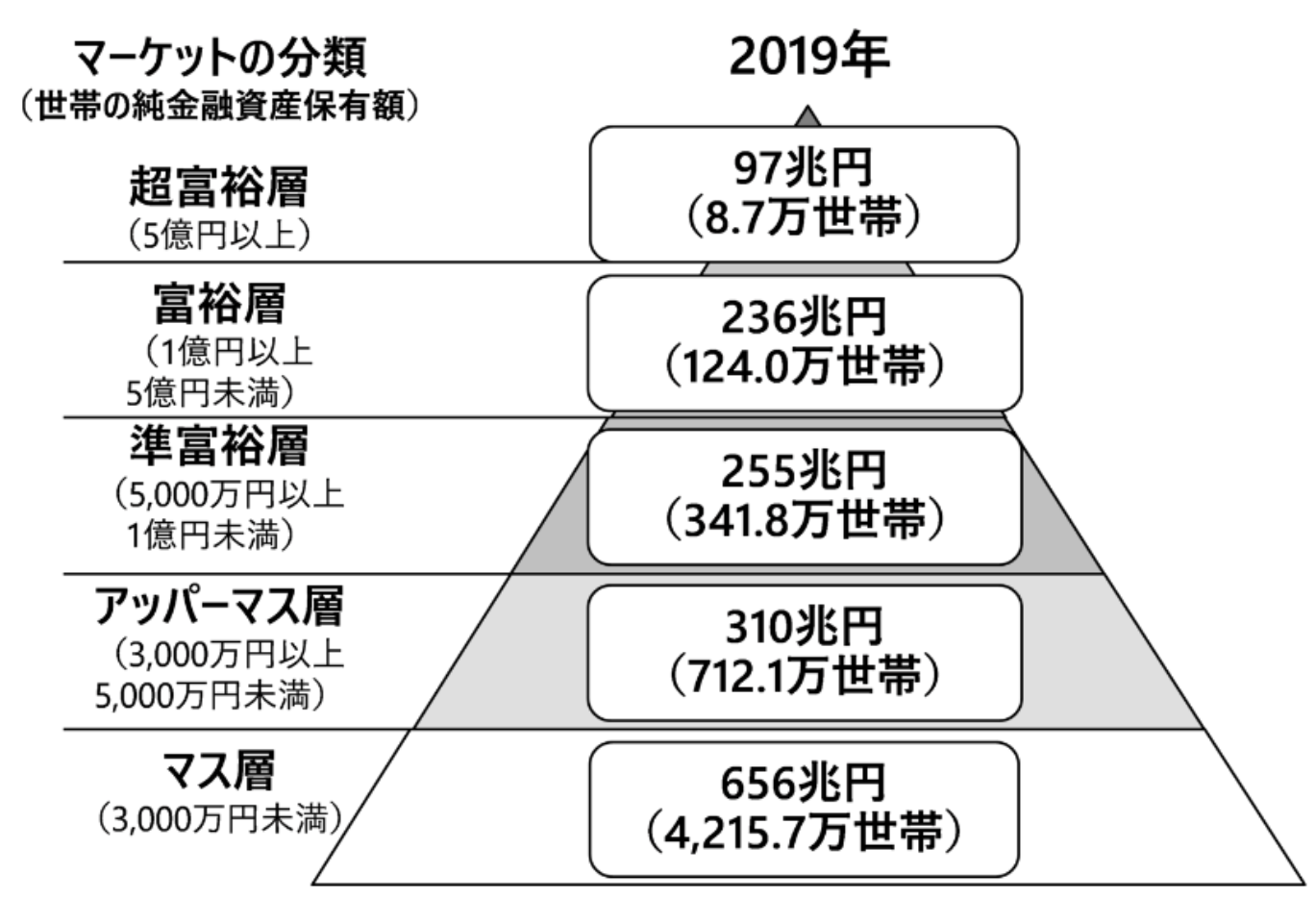

野村総合研究所の調査データによると下図の割合が2019年時点の富裕層の推定割合とのことです。なお、純金融資産というのは、住宅ローンなど借金を差し引いて手元に残る資産のことを指します。

引用:https://www.nri.com/jp/news/newsrelease/lst/2020/cc/1221_1

引用:https://www.nri.com/jp/news/newsrelease/lst/2020/cc/1221_1

マス層(純金融資産が3000万円未満)が全体の78%を占めており、ほとんどの人がマス層に位置しているのがわかります。

アッパーマス層(純金融資産が3000万円以上、5000万円未満)は全体の13.1%となっています。一つ上がっただけでぐっと割合が少なくなっていることがわかりますね。つまり、富裕層への第一関門はこのアッパーマスということが読み解けるかと思います。

準富裕層(純金融資産が5000万円以上、1億円円未満)は全体の6.33%となっています。現在我が家はここのステージまで到達できました。富裕層への登竜門ですが、ここまでくるとセミリタイアも現実的なものに変わってくる層かなと思います。

富裕層(純金融資産が1億円以上、5億円円未満)は全体の2.3%となっています。100世帯に2世帯の割合ですが、意外と周囲にも富裕層がいるかもしれないですね。

超富裕層(純金融資産が5億円以上)は全体の0.16%となっています。さすがにこの層はとても少ない割合で、普通に生活していても周囲で出会うことはかなり少ない確率かなと思います。

富裕層を目指すために続ける3つのこととは?

1点目は、「毎月の投資比率は40%以上を確保する」です。

継続して入金力を維持することは、とても重要だと考えています。

既存の投資資金を運用しつつ、継続して高い入金力を維持することで富裕層への到達スピードも上がるので、しっかりとルールを守っていきたいと思います。

2点目は、「配当再投資」です。

今まで配当金は利用せず再投資に回してきました。それならば投資信託の方が税金がかからないので良いのではないか?っと思われる方もいるかもしれません。

しかし、いつか配当金を利用するときが来るわけで、投資信託の場合は切り崩して利用しなければなりません。

切り崩す比率を考えるのも面倒なので、効率は落ちますが現在のスタイルを選択しています。

また、配当金が入ることで資産が増えている実感を得ることができるので、モチベーション維持の観点でもこの投資スタイルが個人的に好きです。

3点目は、「iDeCo、つみたてNISAを軸に高配当株は別腹で」です。

老後資金は絶対に減らしてはならない資産です。

それを個別株で運用するのは、多くの銘柄に分散していたとしても、倒産リスクもあるのであまりにも危険です。

老後資金は、iDeCo、つみたてNISAの税制優遇措置を活用し、ETFや投資信託を購入することで株式市場全体を保有しておくことでリスクを大きく軽減して資産運用することができます。

一方、それだけだと現役時代に使えるお金が増えないので、高配当ETF、高配当個別株を別腹で購入していくというわけです。

万が一この部分が大きく損失を被っても、老後の資産はしっかり確保されているので、そこまで心配は入りません。

まとめ

今回は、次のステージである富裕層に向けてどのようなアクションを継続していくのかについて記載しました。

社会にデビューしてから13年で準富裕層に到達することができました。

マス層からアッパーマス層の期間は正確には覚えていないですが、11年くらいだっと思うので、3000万円の純金融資産を形成するのにかなりの時間を有しているのがわかります。

一方、アッパーマス層から準富裕層へは2年ほどで到達しているので、投下資産が大きくなることによる資産拡大スピードの速さを実感しています。

富裕層へは5000万円ほど純金融資産を増やさないといけませんが、おそらくそこまで時間がかからずに到達できるのかと思っています。

目標としては、あと5年で純金融資産1億円を目指していきます。

コメント