(この記事は、2021年10月28日に更新しました。)

マイナビニュースに下記のような記事が上がっていました。

30代から老後のことを考えるのかという感じですが、株式投資は時間をかけることが重要なので、どれくらいの資金が必要なのか把握しておくことは重要です。

特に我が家の場合、セミリタイアも選択肢として考えているので、そのためにも老後どのくらいの資金が必要かについては、早めに把握しておきたいと思います。

老後の想定最低月額生活費:29万円

金融広報中央委員会が毎年実施している「家計の金融行動に関する世論調査(2020年度)」のアンケート結果から老後の想定最低月額生活費は29万円となったそうです。

最低生活費なので、余裕をもった生活を考えるとこれに5万円から10万円ほどプラスして考えた方が良いとのことです。

「厚生労働省が毎年発表している、モデル世帯における夫婦2人の年金額の2021年度の金額は1カ月当たり22万496円」ということなので、年金だけでは最低生活費はカバーできないことがわかります。

余裕を持った生活にはどれくらいの資金が必要か?

最低必要金額ベースで月7万円、余裕を考えると月17万円くらいは年金以外で捻出しなければなりません。

余裕を考えた場合だと、年間だと204万円が必要という計算になります。

65歳から年金生活をすると想定して、30年後の95歳まで生きたとすると、6120万円必要になります。

現在私は準富裕層で純金融資産は5000万円以上ありますが、それでもまだ足りないということになります。

高齢者になると旅行なども行けなくなりますし、年金の範囲内で生活できる可能性の方が高いですが、高齢者施設に入所したり、物価上昇を考えると6120万円あっても足りないかもしれません。

長期かつ株式投資で老後資金を準備する

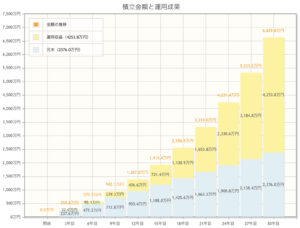

下記の図は、つみたてNISAを夫婦二人で3.3万円づつ合計6.6万円を年率6%で30年間運用した場合の資産推移です。

30年後には6600万円となっており、老後の資産としては十分な額が確保できることがわかります。

年率6%は過去の米国株式市場の平均リターンからすると下の数値なので、現実的な数値だと思います。

長期かつ株式投資を継続することで老後を安心して迎えることができることがわかったと思います。

この資金はベースとなる部分になるので、現役世代でもっと余裕を持たせるとなると、自分年金の二階建て部分を作る必要があります。

まとめ

今回は、老後の資金について、どのくらいかかるのか確認をしました。

あくまでも一般的な内容なので、介護付き高齢者施設に入所した場合など条件が変わると思いますが、つみたてNISAを活用して、長期間米国株に投資をすることで老後資金への備えは心配する必要がなさそうということがわかりました。

投資先も重要でこれを日本株などほとんど成長していない市場を選択すると条件が変わってくるので、米国株または全世界株に対して投資をするのが良いかと思っています。

正解は誰にもわからないので、株式投資は自己責任、自己判断で投資してください。

ブログ作成の励みになりますので、ぜひ下記↓のバナー「ブログ村」をワンクリックしていただけると嬉しいです。

コメント