(この記事は、2021年11月6日に記載したものです。)

BIGLOBEニュースに下記の記事がありました。

年金を月30万円をもらうには、現役時代にどのぐらいの収入が必要?

先月に下記の記事を記載しましたが、老後夫婦二人で生活するためには最低29万円が必要とのことでした。

年金で最低限必要な金額を確保するには、現役世代にどれくらいの年収があれば良いのでしょうか?

年収の目安は1222万円

もろもろ難しい計算式は、ネットの記事に記載されているので割愛しますが結論としては、年収目安は1222万円だそうです。

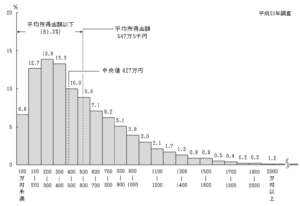

下記は厚生労働省が公開している年収の分布図(平成21年なので少し古いですが日本が賃金が上がっていないので今も同じだと思われます)ですが、年収の中央値が427万円となっています。

年金月額30万円をもらうためには、現役世代の時に年収1222万円を稼がないといけませんが、日本の人口の上位5%程度に入らなければ実現が難しいということになります。

これは再現性の観点から考えるとかなり難しいのではないかと思います。

しかも、加入期間が480ヶ月となっているので、40年平均して1222万円の年収を確保しないといけないことになります。

新卒から外資系企業に勤務して、定年までずっと外資系にいるような人でないと難しいかなと思います。

必要金額の半分は配当金を活用するという選択肢を持つ

月額30万円を年金だけで確保するのは一般的に難しいことが分かりましたが、生活に最低限必要な金額です。

そこで戦略として、半分は株式からの配当金で充当するというやり方が完全不労所得しては考えられるかと思います。

年金は完全不労所得なので、不動産所得や副業などの収入を充当するのは適切ではないと思いますので、株式配当を選択しています。

月額15万円なので、年間180万円が必要となります。

利回り4%と考えると4500万円が必要になります。実際には税金がかかるので、もう少し必要ですが、今回は割愛します。

4500万円となるとかなり大きな金額なので貯蓄でいないと思われるかもしれませんが、時間を味方にすることで実現は可能です。

下記は、金融庁のシュミレーションサイトで作成した資産推移のグラフです。

毎月6万円、年率5%で30年間運用した場合、約5000万円になる想定です。

夫婦でつみたてNISAを満額20年続けて、さらに10年同様の運用を続けるイメージとなります。

我が家も老後資金としては、つみたてNISAを活用して同様の運用をしています。

定年を迎えた場合、毎年4%づつ定率で資産を切り崩して行くか、利回り4%以上のETFに投資をして配当金を受け取ることで年金にプラスαすることが可能になります。

月額30万円はあくまでも最低限必要な金額

老後に必要なお金は皆さんの生活水準によると思うので、月額30万円あれば十分ではないかもしれません。

最低限30万円は確保しつつ、月に5万円、10万円は上乗せできると精神的な余裕が生まれると思います。

そのためにもなるべく早く株式投資を少額でも良いので始めるという点が重要かと思います。

我が家は、自分たちの老後だけでなく、子供達のためにも生まれた瞬間からジュニアNISAを活用して株式投資を初めています。

0歳から株式投資を始めるのが最も時間を効率的に使えていることになります。

ぜひ皆さんもすぐに株式投資を少額から始めましょう!

まとめ

今回は年金月額30万円を受け取るためには、年収1222万円が目安だというネットの記事について、自分の考えを記載しました。

全て年金でカバーしようとすると現役時代に相当な年収を稼がないといけませんが、株式投資も活用しつつ、長期間の時間を味方につけることで、同等程度の金額を受け取れるようになると想定されます。

我が家の場合、まずは純金融資産1億円を目指して、今後も入金力も投資力も高めていきたいと思います。

株式の配当金に興味がある方は、下記の本が参考になるので、ぜひ一度見てみてください。

ブログ作成の励みになりますので、ぜひ下記↓のバナー「ブログ村」をワンクリックしていただけると嬉しいです。

コメント